La risoluzione 219 del 5/12/2003 ha esaminato il caso in cui l'operatore ceda della merce e preveda l'eventuale restituzione della stessa entro 30 giorni con conseguente restituzione integrale del prezzo pagato. In tal caso l'Agenzia delle Entrate ha subordinato la possibilità di recuperare l'imposta all'attivazione di una determinata procedura che possa surrogare l'assenza della fattura.

Essa consiste nelle seguenti operazioni

-

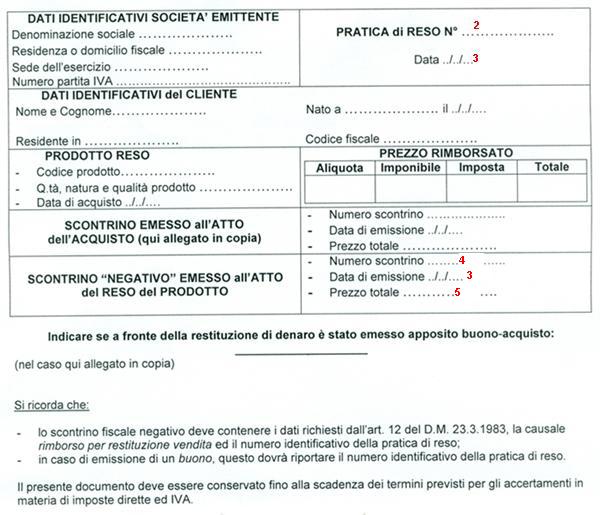

Apertura di una "Pratica di reso" (vedi esempio riportato nell'IMMAGINE 2) con :

-

numero di identificazione della pratica (il numero viene emesso dalla cassa come progressivo delle pratiche di reso - vedi punti 2 e 3 dell'IMMAGINE 1)

-

dati identificativi dell'esercente

-

dati identificativi del cliente

-

descrizione del/dei prodotti resi

-

castelletto IVA

-

dati relativi all'operazione originaria

-

dati relativi alla sua risoluzione (punti 3, 4 e 5)

-

-

Ripresa in carico della merce restituita

-

Emissione di uno scontrino fiscale negativo con la causale "rimborso per restituzione merce venduta" (punto 1 dell'IMMAGINE 1) indicante il numero di identificazione della pratica di reso (punto 2 dell'IMMAGINE 1)

-

Registrazione dello scontrino negativo nel registro dei corrispettivi secondo l'aliquota di appartenenza

-

Restituzione al cliente del prezzo pagato o consegna di un buono d'acquisto

-

Conservazione della pratica di reso fino al termine previsto per gli accertamenti

La procedura enunciata consente, quindi, una "rettifica dell'imposta", relativamente agli incassi del giorno, poichè permette di rilevare con certezza una serie di elementi che danno certezza sull'operazione di reso .

In conclusione, il ricorso all'emissione dello scontrino negativo all'atto dell'operazione di reso dell'acquisto originario è ammesso solo nell'ipotesi di rimborso integrale del prezzo di acquisto.

La risoluzione 45 del 7/4/2005, richiamandosi alla 219/2003, ha ulteriormente specificato quanto segue:

-

le eventuali operazioni di rettifica non possono avvenire attraverso l'emissione di uno scontrino manuale, al fine di documentare le operazioni di rimborso integrale del prezzo di acquisto

-

lo scontrino negativo deve intendersi non come un documento con segno negativo ma come partecipante con tale segno alla registrazione dei corrispettivi del giorno diminuendo quindi il totale di questi ultimi

-

non è consentito procedere a rettifiche oltre il termine di trenta giorni

-

non è ammessa la procedura di rimborso di prezzo di vendita in assenza dello scontrino emesso all'atto di acquisto, poichè tale assenza non consente di risalire al "come, dove, quando" dell'operazione originaria di vendita e potrebbe rendere impossibile accertare se, a fronte di una variazione in diminuzione, esista un acquisto regolarmente documentato con scontrino fiscale

Di seguito vengono riportati:

- esempio di scontrinio negativo ("Nota di credito") - IMMAGINE 1

- Esempio di scheda per pratica di reso - IMMAGINE 2