DH - modulo (con vecchie release di G2)

Indicazioni per la compilazione manuale del modulo "Comunicazione

dati liquidazione IVA", quadro VP, se si sta lavorando su una release/PTF

di Gestionale2 precedente alle

2017 PTF5, 2016 PTF14, 2015

PTF21 .

· VP2

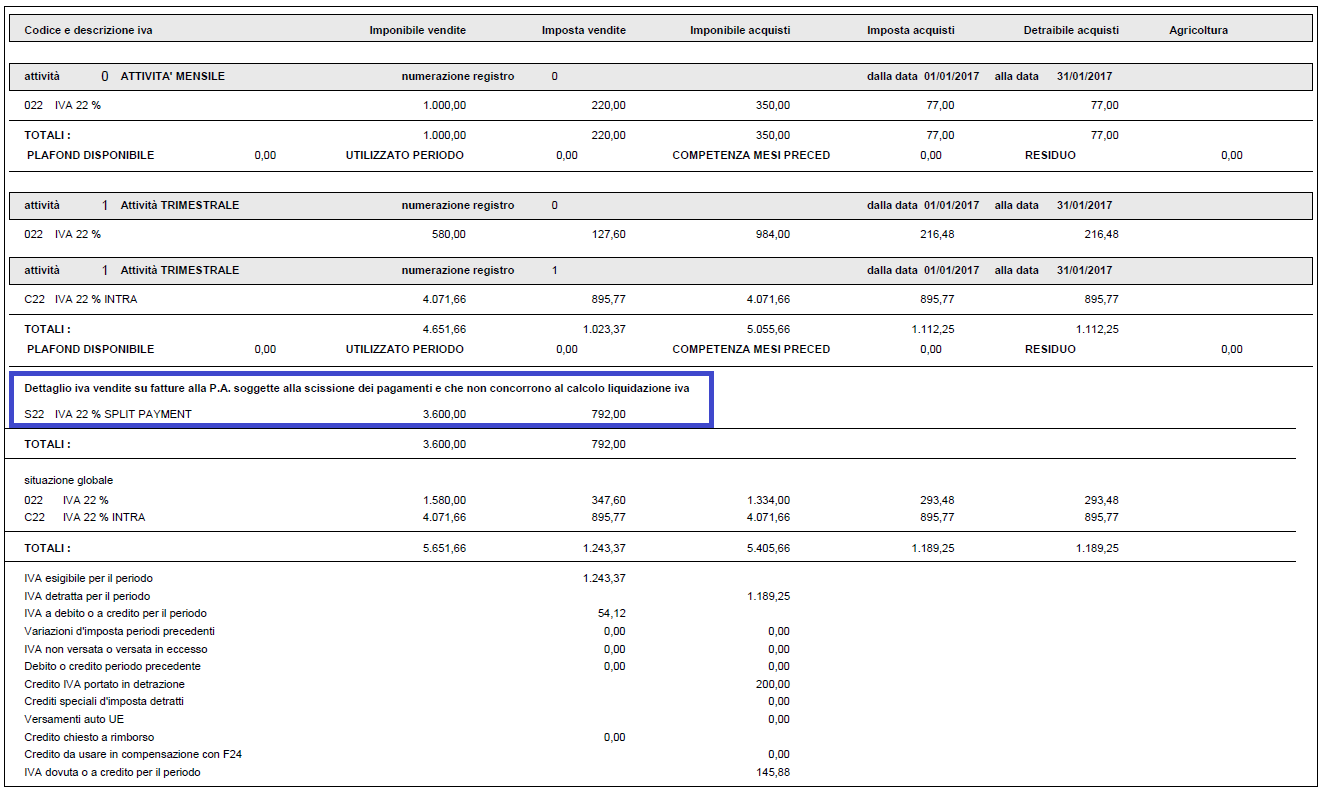

– Totale operazioni attive (al netto dell’IVA): se i codici iva sono stati

compilati correttamente in tabella (GES1IV) nelle colonne “Operazioni attive” e “Operazioni

passive”, per avere il corretto importo da indicare in questo campo sarà

necessario entrare nel programma “Dichiarazione IVA periodica” nel

menù “Registri fiscali” della contabilità (STADIP32) ,

richiamare il mese di dichiarazione e annotare l’importo presente nel campo

ex-VP1. A questo importo dovrà essere sommato, se presente, l’imponibile delle

fatture emesse con il meccanismo dello SPLIT PAYMENT: nella stampa delle

liquidazione iva in questi casi è presente un dettaglio che evidenzia gli

importi di queste operazioni.

· VP3

– Totale operazioni passive (al netto dell’IVA): se i codici iva sono stati

compilati correttamente nelle colonne di “Operazioni attive” e “Operazioni

passive”, per avere il corretto importo da indicare in questo campo sarà

necessario entrare nel programma “Dichiarazione IVA periodica” nel

menù “Registri fiscali” della contabilità (STADIP32)

, richiamare il mese di

dichiarazione e annotare l’importo presente nel campo ex-VP2.

· VP4

- IVA esigibile: compilare con l’importo indicato in liquidazione IVA

alla voce “IVA esigibile

per il periodo”.

· VP5

– IVA detratta: compilare con l’importo indicato in liquidazione IVA

alla voce “IVA detratta per

il periodo”.

· VP6

– IVA dovuta: compilare con l’importo indicato in liquidazione IVA

alla voce “IVA a debito o a

credito per il periodo” quando esposto nella colonna di sinistra, quindi a

debito

· VP6

– IVA a credito: compilare con l’importo indicato in liquidazione IVA

alla voce “IVA a debito o a

credito per il periodo” quando esposto nella colonna di destra, quindi a

credito.

· VP7 –

Debito periodo precedente non superiore a 100 euro: compilare con l’ importo indicato in liquidazione IVA

alla voce “Debito o

credito periodo precedente” quando esposto nella colonna sinistra (quindi a

debito).

· VP8

– Credito periodo precedente: compilare con l’ importo indicato in liquidazione IVA

alla voce “Debito o

credito periodo precedente” quando esposto nella destra (quindi a credito).

· VP9

– Credito anno precedente: compilare con l’importo indicato in liquidazione IVA

alla voce “Credito iva

portato in detrazione”.

· VP10 – Versamenti auto F24 elementi identificativi: (dato

non presente nella liquidazione IVA di Gestionale2)

"Indicare l'ammontare complessivo dei

versamenti relativi all'imposta dovuta per la prima cessione interna di

autoveicoli effettuati utilizzando nel modello F24 elementi identificativi gli

appositi codici tributo (decreto-legge n. 262/2006). In particolare, devono

essere indicati i versamenti relativi a cessioni avvenute nel periodo di

riferimento (rigo VP1), anche se effettuati in periodi precedenti."

· VP11

– Crediti d’imposta:

compilare con l’importo indicato in liquidazione IVA alla voce “Crediti speciali

d'imposta detratti”.

N.B: Se il contribuente ha liquidazione trimestrale,

per il quarto trimestre, il dato può essere riportato solo dai subfornitori per

indicare il credito d’imposta eventualmente utilizzato per ridurre l’importo da

versare relativamente alle operazioni di subfornitura.

· VP12

– Interessi dovuti per liquidazioni trimestrali: Compilare con l’importo indicato in liquidazione IVA

alla voce “Interessi dovuti

per liquidazioni trimestrali”. Si ricorda che il dato non va compilato in caso

di comunicazione del quarto trimestre di riferimento.

· VP13

– Acconto dovuto: compilare con l’importo indicato in liquidazione IVA

alla voce “Acconto versato”, quando superiore a

euro 103,29.

· VP14

– IVA da versare: Se in liquidazione IVA

è presente la voce “Importo da versare

“compilare

con l’importo indicato.

Qualora nel periodo ci fosse accantonamento di iva

subfornitura, in liquidazione anziché “Importo da versare” sarebbe presente la

voce “Iva da versare per altre

operazioni”: in tale caso è necessario sommare a questo importo anche l’iva

accantonata per subfornitura (riportata in liquidazione alle voci “Iva per

subforniture da versare nel prossimo trim.” e “Iva subforniture da versare senza

interessi”).

E’ possibile controllare l’importo corretto da riportare in

VP14, anche accedendo al programma stadip32 dove la corretta somma viene già

effettuata nella voce VP21 da versare.

N.B: I contribuenti con

liquidazioni trimestrali ai sensi dell’art. 7 del d.p.r. 14 ottobre 1999 n. 542,

per il quarto trimestre solare non devono compilare il campo, eccetto nel caso

in cui abbiano accantonato dell’iva subfornitura nel periodo: in tal caso questo

campo sarà compilato con il solo importo dell’iva accantonata.

· VP14 – Iva a credito: Se in liquidazione IVA è presente la voce “Credito da riportare a nuovo” compilare con l’importo indicato.